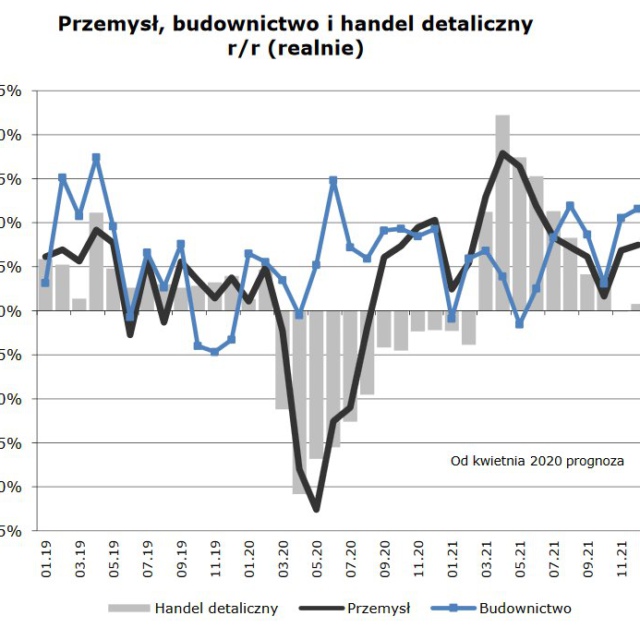

W marcu produkcja przemysłowa wzrosła realnie o 2,4%. Wzrost sprzedaży w marcu jest typowy. Roczna dynamika produkcji pogorszyła się z dodatnich 4,9% w lutym do ujemnych -2,3% w marcu. Wyniki przemysłu w marcu były lepsze od oczekiwanych. Niestety najbliższe miesiące przyniosą głębokie spadki produkcji szczególnie dotkliwe w okresie kwiecień czerwiec. W marcu produkcja budowlano-montażowa okazała się realnie o 25,0% wyższa niż w lutym. Silny wzrost sprzedaży w marcu jest typowy. Roczna dynamika produkcji budowlano montażowej uległa nieznacznej korekcie do dodatnich 3,7% wobec 5,5% z lutego. Wyniki budownictwa w marcu były lepsze od oczekiwanych. Budownictwo może okazać się jedną z niewielu sfer gospodarki na których piętno koronawirusa nie będzie aż tak znaczące (choć oczywiście prognozy aktualne są niższe od formułowanych wcześniej). Sprzedaż detaliczna w marcu w ujęciu nominalnym okazała się o 3,3% niższa niż w lutym. Bardziej typowy byłby silny wzrost. Roczna dynamika sprzedaży obniżyła się z 9,6% w lutym do ujemnych -7,1% w marcu. Dane te okazały się gorsze od oczekiwanych. W następnych miesiącach wyniki sprzedaży wyraźnie pogorszą się ze względu na obostrzenia związane z koronawirusem.

LUDNOŚĆ, RYNEK PRACY, PŁACE I ŚWIADCZENIA

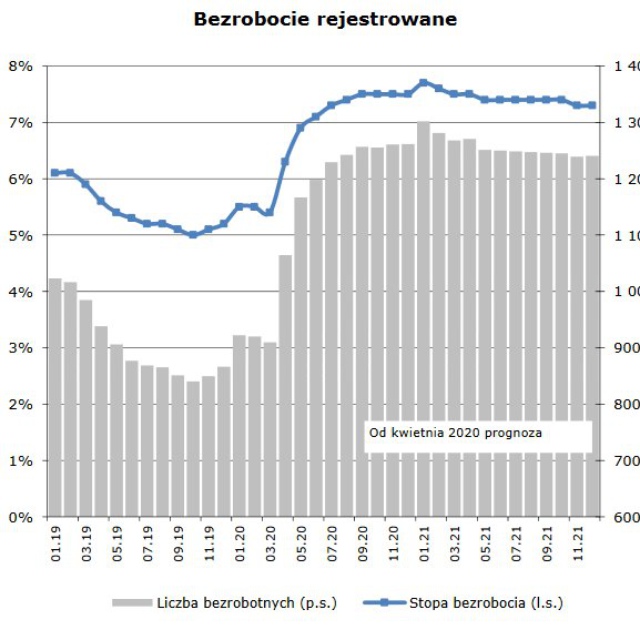

W marcu liczba zarejestrowanych bezrobotnych zmniejszyła się o 10,5 tys. osób do 909,4 tys. osób. Stopa bezrobocia obniżyła się o 0,1pkt. proc. i wyniosła 5,4%. Przed rokiem w marcu stopa bezrobocia wynosiła 5,9%. Spadek bezrobocia w marcu jest typowy. Ze względu na wpływ koronawirusa liczba zarejestrowanych bezrobotnych oraz stopa bezrobocia począwszy od kwietnia będą szybko wzrastać. Do miesięcy jesiennych liczba pracujących może skurczyć się o około 400tys. – przy założeniu dobrej skuteczności działań administracji określanych jako Tarcza Antykryzysowa. Jednocześnie liczba bezrobotnych zwiększy się prawdopodobnie do 1,25 mln a stopa bezrobocia do 7,5%. Szczyt bezrobocia powinien przypaść na luty 2021, po którym sytuacja na rynku pracy zacznie ulegać stopniowej poprawie.

W marcu przeciętna płaca w sektorze przedsiębiorstw wyniosła 5489,06PLN. Była więc o 158,58 PLN i 3,0% wyższa niż w lutym. Była też o 324,53 PLN i 6,3% wyższa niż w marcu poprzedniego roku. Na kształtowanie się poziomu płac w najbliższych miesiącach wpływać będzie obniżanie poziomu wytwarzania towarów i usług, w tym zmiany struktury zatrudnienia pomiędzy poszczególnymi branżami, ale i w poszczególnych przedsiębiorstwach.

BILANS OBROTÓW BIEŻĄCYCH I JEGO GŁÓWNE SKŁADOWE

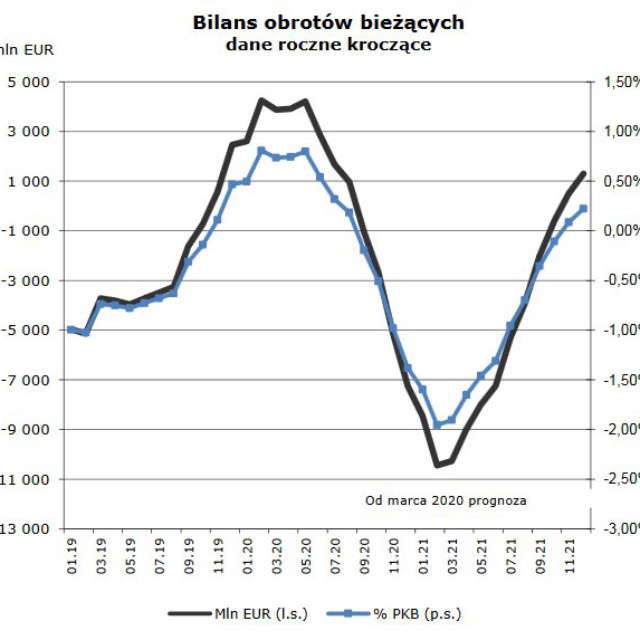

W początku kwietnia Narodowy Bank Polski zaprezentował szacunkowe dane dotyczące bilansu płatniczego w lutym. Saldo rachunku obrotów bieżących w lutym 2020 r. było dodatnie i wyniosło 659 mln EUR. W poprzednim miesiącu notowana była nadwyżka która wyniosła 2348 mln EUR(dane skorygowane). Przed rokiem notowano deficyt w wysokości-984 mln EUR. Po lutym saldo rachunku obrotów bieżących w ujęciu rocznym kroczącym było dodatnie i wyniosło 4251 mln EUR.Jego poziom w stosunku do PKB wynosił 0,81%. Wpływ korona wirusa ujawni się w najbliższych miesiącach istotnie redukując obroty towarowe oraz nadwyżkę wypracowywaną w usługach. Pogłębić się może też deficyt w saldzie dochodów pierwotnych. Eksport towarów porównywalny jest obecnie z 43-44%PKB. Jest to wartość wysoka jak dla kraju o ludności i powierzchni Polski. Eksport usług porównywalny jest z 11-12% PKB co również należy uznać za bardzo dobry wynik. Najbliższe miesiące przyniosą czasowe znaczne obniżenie tych wskaźników.

WSKAŹNIKI OSTRZEGANIA PRZED KRYZYSEM WALUTOWYM

Rachunek obrotów bieżących w ostatnich miesiącach jest dodatni. Pojawiający się w nim okresowo deficyt nie przekracza 1% PKB. Zdecydowanie wyższe są wartości napływających na nasz rynek inwestycji bezpośrednich. Inwestycje bezpośrednie z naddatkiem finansują pojawiający się okresowo deficyt w obrotach bieżących. W ostatnich kwartałach widoczny jest równoczesny napływ kapitału bezpośredniego na nasz rynek i odpływ kapitału portfelowego. Odpływ kapitału portfelowego to konsekwencja zmiany polityki zarządzania długiem Państwa. Dług emitowany jest głównie do podmiotów krajowych, mniej zaś do inwestorów zagranicznych.

Więcej w raporcie tutaj

Zobacz także: Raport makroekonomiczny KIG z dnia 3.04.2020